Documentos para financiamento imobiliário: lista completa para CLT e autônomos

Documentos para financiamento imobiliário: lista completa para CLT e autônomos

A etapa de documentação é onde muitos financiamentos imobiliários travam. Não é raro ver compradores com crédito aprovado que perdem semanas indo e voltando à agência da Caixa porque esqueceram um documento ou trouxeram uma versão desatualizada. A boa notícia é que a lista de documentos é conhecida e relativamente estável. Se você se organizar antes de dar entrada no processo, consegue reduzir bastante o tempo de aprovação.

Neste artigo, reunimos todos os documentos exigidos pela Caixa Econômica Federal para o financiamento habitacional, separados por perfil de renda. Se você é CLT, a lista é mais curta e direta. Se você é autônomo, profissional liberal ou MEI, vai precisar de alguns documentos adicionais para comprovar sua renda. Também explicamos quais são os documentos do imóvel que o vendedor ou a construtora precisa fornecer.

Documentos pessoais de identificação

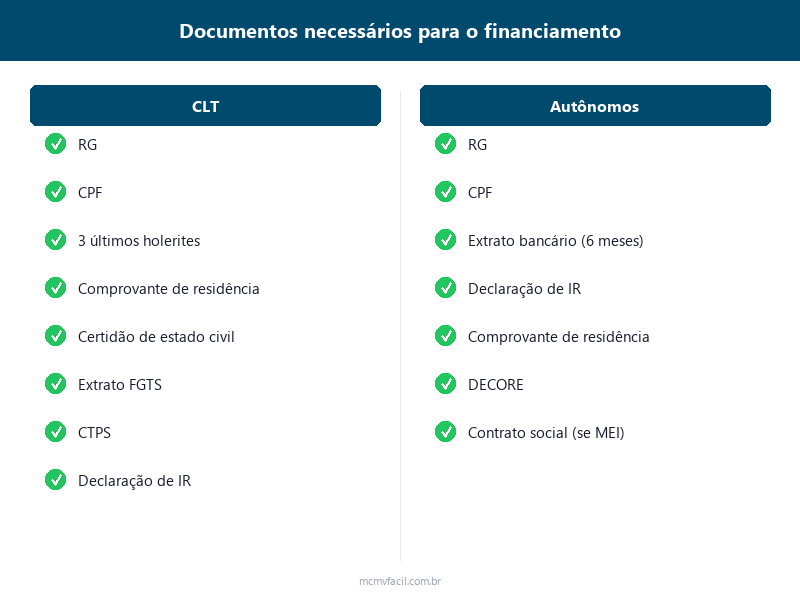

Independentemente de como você ganha a vida, a Caixa exige um conjunto básico de documentos pessoais de todos os compradores. O primeiro é um documento de identidade com foto, que pode ser o RG, a CNH ou o passaporte. O CPF é obrigatório e precisa estar regularizado na Receita Federal. Se houver alguma pendência no CPF, o sistema da Caixa bloqueia a análise logo no início.

Você também vai precisar de um comprovante de estado civil. Para solteiros, basta a certidão de nascimento. Para casados, é necessária a certidão de casamento atualizada, emitida nos últimos 90 dias. Em caso de união estável, é preciso apresentar a escritura pública de união estável registrada em cartório. Se houver regime de separação de bens, o pacto antenupcial também deve ser apresentado.

O comprovante de endereço atualizado, com no máximo 3 meses de emissão, completa o conjunto básico. Pode ser uma conta de luz, água, telefone ou internet no nome do comprador. Se a conta estiver no nome de outra pessoa, a Caixa pode pedir uma declaração de residência. Para quem vai usar o FGTS como parte do pagamento, também é necessário apresentar o extrato atualizado do Fundo de Garantia, que pode ser obtido pelo aplicativo do FGTS ou em uma agência da Caixa.

Comprovação de renda para trabalhadores CLT

Se você trabalha com carteira assinada, a comprovação de renda é o processo mais simples. A Caixa exige os 3 últimos holerites, que mostram seu salário bruto e líquido. A carteira de trabalho também é solicitada, com as páginas de identificação e do contrato de trabalho atual. Se você trocou de emprego recentemente, pode ser necessário apresentar os holerites do emprego anterior também, para demonstrar continuidade de renda.

A declaração de Imposto de Renda do último exercício com o recibo de entrega é outro documento importante, mesmo para quem é CLT. A Caixa usa a declaração para cruzar informações e verificar se a renda declarada é compatível com o que aparece nos holerites. Se você é isento de declarar IR, pode apresentar uma declaração de isenção. Funcionários públicos podem apresentar o contracheque no lugar do holerite, desde que contenha todas as informações de remuneração.

Para quem recebe renda variável, como comissões, horas extras ou participação nos lucros, a Caixa costuma considerar a média dos últimos 6 meses. Nesse caso, é útil levar os 6 últimos holerites em vez de apenas 3. Se uma parte significativa da sua renda vem de comissões, vale a pena conversar com o gerente da Caixa antes de dar entrada no processo para entender como essa renda será calculada na análise de crédito.

Comprovação de renda para autônomos e profissionais liberais

Quem trabalha por conta própria enfrenta um desafio maior na hora de comprovar renda, porque não tem holerite nem carteira assinada. A Caixa aceita diferentes documentos, mas o mais forte deles é a declaração de Imposto de Renda completa com recibo de entrega. A declaração mostra todos os rendimentos do ano anterior e é o documento que o banco mais confia para avaliar a capacidade de pagamento de um autônomo.

O DECORE, que é a Declaração Comprobatória de Percepção de Rendimentos, é outro documento aceito pela Caixa. Ele é emitido por um contador registrado no CRC e atesta qual é a sua renda mensal com base em documentos fiscais. O DECORE tem validade de 90 dias e precisa estar acompanhado dos documentos que deram origem ao cálculo, como notas fiscais de serviço, recibos de pagamento ou extratos bancários.

Os extratos bancários dos últimos 6 meses também servem como comprovação complementar de renda. A Caixa analisa a movimentação da conta para verificar se os valores são compatíveis com a renda declarada. Por isso, se você é autônomo e está planejando financiar um imóvel, é fundamental concentrar todas as suas movimentações financeiras em uma única conta corrente nos meses que antecedem o pedido de financiamento. O artigo sobre financiamento para autônomos detalha estratégias práticas para quem precisa organizar a comprovação de renda.

Documentos específicos para MEI

Acessar →

O Microempreendedor Individual tem uma situação particular na comprovação de renda. Além dos documentos pessoais, o MEI precisa apresentar o Certificado de Condição de Microempreendedor Individual, que é obtido no Portal do Empreendedor. A Declaração Anual do Simples Nacional, conhecida como DASN-SIMEI, mostra o faturamento bruto do ano anterior e é exigida pela Caixa.

Um ponto que gera confusão é que o faturamento bruto do MEI não é considerado como renda integral. A Caixa aplica um percentual sobre o faturamento para estimar a renda líquida, e esse percentual varia conforme a atividade. Para comércio, o banco costuma considerar 8% do faturamento como lucro presumido. Para serviços, esse percentual sobe para 32%. Isso significa que um MEI de serviços que fatura R$ 8.000 por mês tem uma renda presumida de R$ 2.560 na análise da Caixa, o que limita bastante o valor do financiamento.

Por isso, muitos MEIs complementam a comprovação de renda com extratos bancários e declaração de Imposto de Renda pessoa física. Se a declaração de IR mostrar rendimentos superiores ao lucro presumido, a Caixa pode considerar o valor da declaração. Ter um contador que emita o DECORE com base na documentação completa é a melhor forma de maximizar a renda comprovada.

Documentos do imóvel

Além dos documentos do comprador, a Caixa exige uma série de documentos do imóvel. Para imóveis usados, o principal é a matrícula atualizada do imóvel, emitida pelo Cartório de Registro de Imóveis com no máximo 30 dias. A matrícula mostra quem é o proprietário atual, se existe alguma hipoteca ou penhora sobre o imóvel e o histórico completo de transações. Também é necessário apresentar a certidão negativa de ônus reais, que confirma que não há dívidas vinculadas ao imóvel.

O vendedor pessoa física precisa apresentar certidões negativas de débitos municipais, estaduais e federais em seu nome, além de certidão de ações cíveis e trabalhistas. Esses documentos comprovam que o vendedor não tem dívidas que possam resultar na penhora do imóvel após a venda. Para imóveis novos, a construtora fornece a maioria desses documentos, incluindo o memorial de incorporação, o habite-se e a certidão negativa de débitos da empresa.

O IPTU do imóvel com os pagamentos em dia é outro documento obrigatório. Se houver dívidas de IPTU, elas precisam ser quitadas antes da assinatura do contrato. A planta do imóvel aprovada pela prefeitura também pode ser solicitada, especialmente para imóveis usados que tenham sofrido reformas ou ampliações.

Dicas para agilizar a aprovação

A forma mais eficiente de acelerar o processo é reunir todos os documentos antes de agendar o atendimento na Caixa. Faça uma pasta organizada com cópias de tudo e tenha os originais à mão. Verifique se o seu CPF está regular no site da Receita Federal e se não há pendências no SPC ou Serasa. Muitas pessoas descobrem restrições no nome apenas quando a Caixa faz a consulta, o que atrasa tudo em semanas ou meses.

Se você vai compor renda com outra pessoa, como cônjuge ou companheiro, essa pessoa também precisa apresentar toda a documentação pessoal e de renda. A composição de renda no Minha Casa Minha Vida tem regras específicas sobre quem pode compor e como os rendimentos são somados. Preparar a documentação de todos os envolvidos ao mesmo tempo evita idas extras à agência.

Outro ponto que pouca gente sabe é que a Caixa permite iniciar o processo pelo aplicativo Habitação Caixa, enviando fotos dos documentos antes do atendimento presencial. Isso adianta a análise e reduz o tempo de espera. O passo a passo completo de como funciona o financiamento imobiliário pela Caixa explica cada etapa do processo e os prazos envolvidos.

Se você já tem a documentação organizada e quer entender qual valor de imóvel consegue financiar com a sua renda, preencha o formulário na página inicial do MCMV Fácil e receba uma orientação sobre as melhores opções disponíveis para o seu perfil.