Faixa 4 do Minha Casa Minha Vida: quem pode participar e como funciona

Faixa 4 do Minha Casa Minha Vida: quem pode participar e como funciona

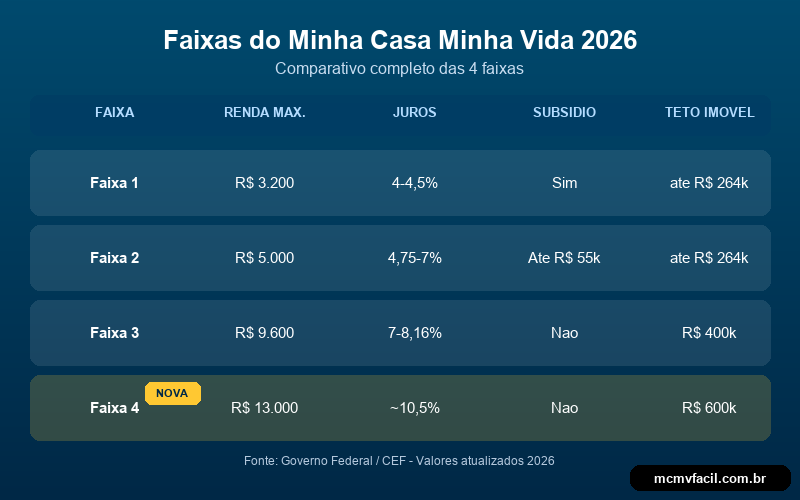

O Minha Casa Minha Vida ganhou uma faixa nova em abril de 2025, voltada para famÃlias com renda mensal entre R$ 9.600,01 e R$ 13.000. A chamada Faixa 4 nasceu para atender um público que ficava num limbo: ganhava demais para se enquadrar na Faixa 3, mas não encontrava condições competitivas no mercado tradicional de crédito imobiliário. Com juros em torno de 10,5% ao ano e limite de imóvel de R$ 600 mil, a modalidade ampliou o alcance do programa para milhões de brasileiros que antes dependiam exclusivamente dos bancos privados.

O que mudou desde a criação da Faixa 4

Quando foi lançada, a Faixa 4 estabelecia teto de renda familiar de R$ 12.000 e valor máximo do imóvel de R$ 500 mil. Em março de 2026, o governo atualizou esses limites para R$ 13.000 de renda e R$ 600 mil de imóvel, acompanhando a valorização dos preços no mercado e a correção inflacionária dos salários. Essa atualização foi importante porque, em muitas capitais, apartamentos de dois quartos já ultrapassavam os R$ 500 mil, o que excluÃa boa parte das unidades disponÃveis.

Diferente das faixas anteriores, a Faixa 4 não oferece subsÃdio governamental para abater o valor do imóvel. O benefÃcio principal está na taxa de juros: cerca de 10,5% ao ano, enquanto o mercado convencional pratica algo entre 12% e 13% ao ano. Pode parecer uma diferença pequena, mas ao longo de 30 anos de financiamento o impacto no valor total pago é significativo. Uma famÃlia que financia R$ 400 mil a 10,5% ao ano paga aproximadamente R$ 150 mil a menos em juros do que pagaria a 12,5%, considerando o mesmo prazo.

Outro ponto relevante é que os recursos da Faixa 4 vêm do FGTS, o que garante condições mais estáveis do que as linhas atreladas à poupança ou a tÃtulos de mercado. Isso significa que a taxa contratada tende a se manter previsÃvel ao longo de todo o financiamento, sem os reajustes bruscos que podem ocorrer em modalidades de crédito privado.

Quem se enquadra na Faixa 4

Para participar da Faixa 4, a renda bruta familiar mensal precisa estar entre R$ 9.600,01 e R$ 13.000. Aqui vale lembrar que renda familiar inclui todos os rendimentos das pessoas que vão compor o financiamento, sejam cônjuges, companheiros ou até amigos que decidam compor renda juntos. Se a soma ultrapassa R$ 13.000, a famÃlia sai do programa e precisa buscar crédito no mercado convencional.

Além do critério de renda, as regras gerais do Minha Casa Minha Vida continuam valendo: o comprador não pode ser proprietário de outro imóvel residencial, não pode ter financiamento ativo no Sistema Financeiro de Habitação e não pode ter recebido subsÃdio habitacional do FGTS anteriormente. O imóvel precisa ser urbano, novo ou na planta, e destinado à moradia do comprador. Quem quiser entender todos os requisitos em detalhe pode consultar o guia completo sobre quem pode participar do programa.

Um aspecto que gera confusão é a exigência de três anos de trabalho sob regime do FGTS para quem pretende usar o fundo como entrada ou amortização. Essa regra não é exclusiva da Faixa 4, mas vale reforçar: quem não tem FGTS suficiente pode participar normalmente, desde que tenha recursos próprios para a entrada. O uso do FGTS é um facilitador, não um pré-requisito.

A fronteira entre Faixa 3 e Faixa 4: como escolher

As faixas do Minha Casa Minha Vida não se sobrepõem: a Faixa 3 atende famÃlias com renda de até R$ 9.600 e imóveis de até R$ 400 mil, enquanto a Faixa 4 começa em R$ 9.600,01 e vai até R$ 13.000, com imóveis de até R$ 600 mil. A fronteira entre as duas, no entanto, cria uma situação estratégica para famÃlias com renda próxima de R$ 9.600 que estão avaliando qual imóvel comprar. Uma famÃlia nessa faixa de renda tem um trade-off claro: na Faixa 3, o teto do imóvel é menor, mas existe a possibilidade de subsÃdio de até R$ 55 mil; na Faixa 4, o imóvel pode valer até R$ 600 mil, porém sem subsÃdio nenhum.

Na prática, uma famÃlia com renda de R$ 9.500 que pretende comprar um apartamento de R$ 350 mil se beneficia da Faixa 3, onde pode receber subsÃdio para abater o valor financiado. Porém, se essa mesma famÃlia decide buscar um imóvel de R$ 500 mil, a Faixa 3 não atende porque o teto é R$ 400 mil. Nesse caso, se a renda familiar puder ser composta para ultrapassar R$ 9.600, a Faixa 4 passa a ser o caminho dentro do programa. A decisão depende do imóvel escolhido e de uma análise financeira que considere o impacto do subsÃdio versus o valor maior do bem.

Essa fronteira entre as faixas merece atenção especial de quem está nessa faixa de renda. Antes de fechar negócio, vale simular os dois cenários com um correspondente bancário ou diretamente na Caixa Econômica Federal, comparando prestação inicial, custo total e valor de entrada necessário em cada cenário.

Simulação prática: famÃlia com renda de R$ 10.000

Para tornar os números mais concretos, considere uma famÃlia com renda bruta mensal de R$ 10.000 que deseja financiar um apartamento de R$ 350.000. Com uma entrada de R$ 70.000 (20% do valor, sendo parte em FGTS e parte em poupança), o valor financiado seria de R$ 280.000. A uma taxa de 10,5% ao ano pelo sistema SAC, com prazo de 360 meses, a primeira parcela ficaria próxima de R$ 3.230, composta pela amortização mensal fixa mais os juros sobre o saldo devedor.

Essa parcela inicial representa cerca de 32% da renda bruta da famÃlia, dentro do limite de comprometimento de renda aceito pela maioria das instituições financeiras, que costuma ser de 30% a 35%. No sistema SAC, as parcelas diminuem ao longo do tempo porque a amortização é constante e os juros incidem sobre um saldo cada vez menor. Depois de dez anos, por exemplo, a parcela já teria caÃdo significativamente, aliviando o orçamento da famÃlia.

Agora, se essa mesma famÃlia buscasse crédito no mercado convencional a 12,5% ao ano, a primeira parcela subiria para algo em torno de R$ 3.700. Ao longo de 30 anos, a diferença acumulada em juros passaria de R$ 100 mil. Esse é o benefÃcio real da Faixa 4: não é um subsÃdio direto, mas uma economia expressiva que se materializa mês a mês durante todo o contrato.

Simule gratuitamente seu financiamento pelo Minha Casa Minha Vida e descubra parcelas, prazos e a faixa em que você se enquadra.

Acessar ferramenta →

Como dar entrada no processo

O caminho para acessar a Faixa 4 é semelhante ao das outras faixas do Minha Casa Minha Vida. O primeiro passo é reunir a documentação pessoal e de renda (holerites, declaração de imposto de renda, extratos bancários) e procurar a Caixa Econômica Federal ou uma construtora que trabalhe com o programa. A análise de crédito avalia a capacidade de pagamento, o histórico financeiro e a situação cadastral do comprador.

Quem já tem um imóvel em vista pode iniciar a simulação diretamente no site da Caixa, informando renda, valor do imóvel e prazo desejado. O resultado mostra a faixa de enquadramento, a taxa de juros aplicável e a estimativa de parcela. A partir daÃ, o processo segue com avaliação do imóvel, assinatura do contrato e registro em cartório, etapas que costumam levar entre 30 e 90 dias dependendo da região.

Se você tem renda familiar de até R$ 13.000 e está considerando a compra do primeiro imóvel, a Faixa 4 pode ser o caminho mais econômico. Para entender exatamente quanto conseguiria financiar e qual seria sua parcela, preencha o formulário de simulação e receba uma análise personalizada com base no seu perfil de renda e no imóvel que deseja.