Minha Casa Minha Vida para solteiros: posso comprar um apartamento sozinho?

Minha Casa Minha Vida para solteiros: posso comprar um apartamento sozinho?

Uma das dúvidas mais frequentes sobre o Minha Casa Minha Vida é se pessoas solteiras podem participar do programa. A resposta é direta: sim, podem. O programa não exige que o comprador seja casado, tenha filhos ou viva em união estável. Qualquer pessoa maior de 18 anos que atenda aos critérios de renda e não possua imóvel residencial próprio tem direito de se inscrever, independentemente do estado civil. Essa é uma informação que muita gente desconhece e que acaba adiando decisões de compra sem necessidade.

Como funciona a renda familiar para quem mora sozinho

O programa utiliza o conceito de renda familiar bruta mensal para definir em qual faixa o participante se enquadra. Para uma pessoa solteira que mora sozinha e vai financiar o imóvel individualmente, a renda familiar corresponde simplesmente à sua renda individual. Se ela ganha R$ 4.000 por mês, sua renda familiar é R$ 4.000, e ela se enquadra na Faixa 2 do programa, que atende rendas de até R$ 5.000 e oferece subsÃdios que podem chegar a R$ 55 mil.

Essa equivalência entre renda individual e renda familiar é o ponto que mais confunde as pessoas. Muitos acreditam que precisariam incluir a renda dos pais ou de outros parentes com quem moram, mas não é assim que funciona. A renda familiar considerada no financiamento é a soma dos rendimentos de quem vai constar no contrato como comprador ou como participante da composição de renda. Se você vai comprar sozinho, apenas sua renda entra no cálculo.

Esse detalhe é relevante porque pode determinar a faixa de enquadramento. Um solteiro que ganha R$ 4.500 e mora com os pais que ganham R$ 8.000 cada não precisa declarar a renda dos pais se eles não vão participar do financiamento. Nesse caso, a renda familiar para efeito do programa continua sendo R$ 4.500, garantindo acesso à Faixa 2 com direito a subsÃdio.

Os requisitos são os mesmos para qualquer estado civil

Ser solteiro não cria nenhuma exigência adicional nem elimina nenhum benefÃcio. Os critérios para participar do Minha Casa Minha Vida são idênticos para solteiros, casados, divorciados ou viúvos. O comprador não pode ser proprietário de imóvel residencial em qualquer lugar do paÃs, não pode ter financiamento ativo no Sistema Financeiro de Habitação e não pode ter recebido subsÃdio habitacional do FGTS em programas anteriores. O guia completo sobre quem pode participar do programa detalha cada um desses requisitos.

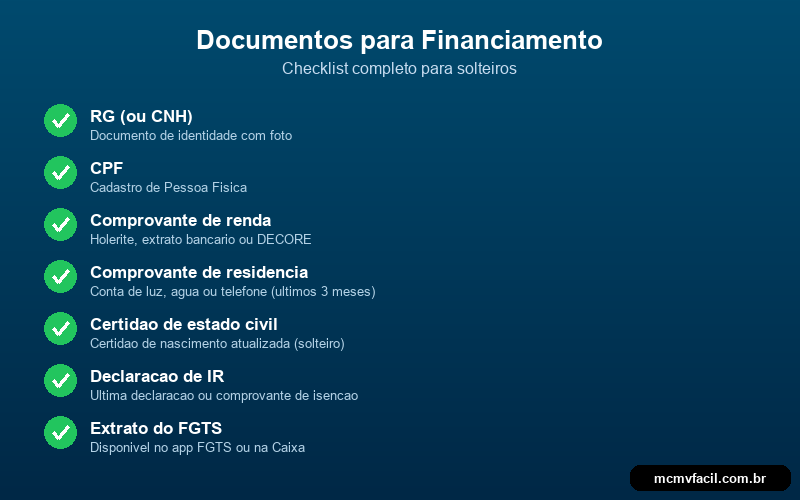

A documentação exigida também segue o padrão: RG, CPF, comprovante de renda (holerites, pró-labore ou declaração de imposto de renda), comprovante de residência e extrato do FGTS, caso pretenda usar o fundo. Para trabalhadores informais ou autônomos, a comprovação de renda pode ser feita por meio de extratos bancários dos últimos meses ou pela declaração do imposto de renda. O processo não exige certidão de casamento nem qualquer documento que ateste relacionamento.

O único ponto em que o estado civil pode influenciar indiretamente é na capacidade de pagamento. Como a renda considerada é apenas a do próprio comprador, o valor que o banco aprova tende a ser menor do que seria para um casal com duas rendas. Isso significa que o imóvel acessÃvel ao solteiro pode ter um valor mais modesto, mas não impede a participação no programa.

Composição de renda: uma alternativa para ampliar o financiamento

Se a renda individual não é suficiente para financiar o imóvel desejado, existe a possibilidade de compor renda com outra pessoa. E aqui está outro ponto que surpreende muita gente: a composição de renda no Minha Casa Minha Vida não precisa ser feita com cônjuge ou companheiro. É possÃvel compor renda com pais, irmãos, filhos maiores de idade ou até amigos, desde que a outra pessoa também atenda aos requisitos do programa.

Quando duas pessoas compõem renda, as rendas brutas são somadas para definir a faixa de enquadramento e a capacidade de pagamento. Um solteiro que ganha R$ 3.500 e compõe renda com um irmão que ganha R$ 3.000 passa a ter renda familiar de R$ 6.500, o que o coloca na Faixa 3 do programa, com acesso a imóveis de até R$ 400 mil. Sem a composição, com R$ 3.500 de renda individual, ele estaria na Faixa 2 e teria acesso a um valor de financiamento menor.

A composição tem implicações importantes: ambos os participantes passam a ser coproprietários do imóvel e corresponsáveis pelas parcelas. Se um deixar de pagar, o outro assume a dÃvida integralmente. Além disso, nenhum dos dois poderá participar de outro financiamento no SFH enquanto o contrato estiver ativo. Essas condições precisam ser avaliadas com cuidado antes de formalizar a composição.

Exemplo prático: solteiro com renda de R$ 3.500

Para ilustrar como funciona na prática, considere uma pessoa solteira com renda bruta de R$ 3.500 que deseja comprar um apartamento de R$ 207.000. Com essa renda, ela se enquadra na Faixa 2 do programa, que permite rendas de até R$ 5.000 e oferece subsÃdio de até R$ 55 mil. Supondo que essa pessoa consiga um subsÃdio de R$ 30 mil (o valor varia conforme renda, região e caracterÃsticas do imóvel), o montante efetivamente financiado cairia para cerca de R$ 160 mil, considerando uma entrada adicional de R$ 17 mil entre FGTS e recursos próprios.

Um financiamento de R$ 160 mil na Faixa 2, com prazo de 360 meses e taxa de juros subsidiada, geraria parcelas iniciais próximas de R$ 1.100 no sistema SAC. Esse valor representa cerca de 31% da renda bruta, dentro do limite aceitável para aprovação do crédito. As parcelas diminuem ao longo do tempo no SAC, e depois de cinco anos o comprometimento de renda já seria consideravelmente menor. Para entender melhor como o FGTS pode ajudar na entrada, vale consultar o guia sobre uso do FGTS na compra de imóvel.

O subsÃdio da Faixa 2 funciona como um desconto direto no valor do imóvel, reduzindo tanto o montante financiado quanto as parcelas mensais. É um benefÃcio exclusivo das Faixas 1, 2 e 3, e faz diferença expressiva para quem tem renda mais baixa. No exemplo acima, os R$ 30 mil de subsÃdio representam uma economia de mais de R$ 50 mil em juros ao longo de todo o contrato, porque incidem sobre o principal antes do cálculo dos juros.

Dúvidas comuns de solteiros sobre o programa

Uma preocupação recorrente é se o solteiro que compra pelo MCMV e depois se casa precisa informar a mudança de estado civil ao banco. A resposta é que o financiamento segue normalmente, sem necessidade de alteração contratual. O cônjuge pode ser incluÃdo na escritura em momento posterior, mas isso é uma decisão do casal e não uma exigência do programa. O contrato assinado originalmente permanece válido com as mesmas condições.

Outra dúvida frequente diz respeito à idade. Não existe idade mÃnima além da maioridade civil (18 anos) para participar do programa, e a idade máxima é indireta: o prazo do financiamento somado à idade do comprador não pode ultrapassar 80 anos e 6 meses. Uma pessoa de 50 anos, por exemplo, poderia financiar em até 30 anos, chegando aos 80 no final do contrato. Esse limite vale igualmente para solteiros e casados.

Se você é solteiro e está avaliando a compra do primeiro apartamento pelo Minha Casa Minha Vida, o passo mais produtivo é simular seu financiamento com base na sua renda real e no valor do imóvel que deseja. Preencha o formulário de simulação para receber uma análise personalizada e entender exatamente quanto conseguiria financiar, qual seria sua parcela e se teria direito a subsÃdio na sua faixa de renda.