Financiamento Caixa vs bancos privados: onde é melhor financiar seu imóvel?

Financiamento Caixa vs bancos privados: onde é melhor financiar seu imóvel?

A Caixa Econômica Federal responde por cerca de 70% de todos os financiamentos imobiliários concedidos no Brasil, segundo dados do Banco Central atualizados em 2025. Essa fatia de mercado não acontece por acaso: o banco opera com recursos do FGTS e do SBPE que permitem oferecer condições subsidiadas, especialmente dentro do programa Minha Casa Minha Vida. Ainda assim, bancos privados como Itaú, Bradesco e Santander disputam ativamente esse mercado e, em determinados cenários, podem apresentar vantagens reais para o comprador.

Antes de assinar qualquer contrato de financiamento, entender as diferenças entre essas duas rotas pode significar uma economia de dezenas de milhares de reais ao longo de 20 ou 30 anos. O objetivo deste artigo é apresentar essa comparação de forma direta, com números concretos e sem preferência institucional, para que você tome a decisão com base na sua realidade financeira.

Como funciona o financiamento pela Caixa

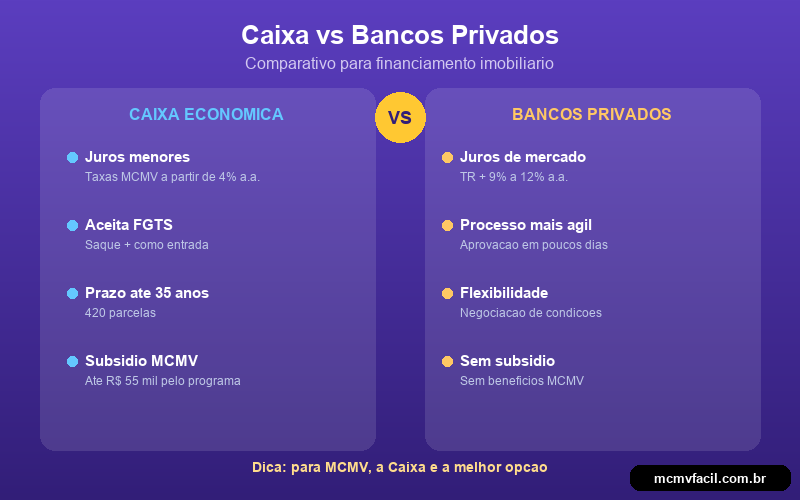

A Caixa opera o financiamento habitacional em duas grandes frentes: o crédito com recursos do FGTS, que abastece o Minha Casa Minha Vida, e o crédito com recursos do SBPE (caderneta de poupança), voltado a imóveis de qualquer valor. A diferença entre essas duas fontes é fundamental porque determina diretamente a taxa de juros e as condições de pagamento que o banco pode oferecer.

Dentro do MCMV, as taxas são definidas por faixa de renda e subsidiadas pelo governo federal. Na Faixa 2, famÃlias com renda de até R$ 5.000 conseguem taxas entre 5% e 7% ao ano, um patamar que nenhum banco privado consegue igualar porque não tem acesso aos mesmos recursos subsidiados. Na Faixa 3, com renda até R$ 9.600, as taxas ficam entre 7% e 8% ao ano, ainda bastante competitivas. Já na Faixa 4, para renda até R$ 13.000, a taxa gira em torno de 10,5% ao ano, o que começa a se aproximar das condições de mercado oferecidas por outros bancos.

Além das taxas, a Caixa oferece prazos de até 420 meses (35 anos) dentro do MCMV e aceita o FGTS de formas bastante flexÃveis: para compor a entrada, para amortizar o saldo devedor periodicamente ou para pagar parte das parcelas mensais. Essa flexibilidade no uso do FGTS é um diferencial importante que muitas vezes pesa mais do que a própria taxa de juros na decisão final. Para entender melhor essas possibilidades, vale consultar nosso guia completo sobre como usar o FGTS para comprar apartamento em 2026.

O que os bancos privados oferecem

Itaú, Bradesco, Santander e outros bancos privados operam o financiamento imobiliário principalmente com recursos do SBPE, o que significa que suas taxas acompanham mais de perto as condições de mercado. Em março de 2026, as taxas praticadas por esses bancos para financiamento habitacional giram entre 10% e 13% ao ano, dependendo do perfil do cliente, do valor do imóvel e do relacionamento com o banco.

A principal vantagem dos bancos privados está na agilidade do processo. Enquanto a Caixa costuma levar entre 30 e 60 dias para concluir a análise de crédito e liberar o contrato, bancos privados frequentemente completam o processo em 15 a 25 dias úteis. Para quem encontrou o imóvel ideal e precisa fechar o negócio rapidamente, essa diferença de prazo pode ser decisiva. Além disso, clientes que já possuem conta corrente, investimentos ou recebem salário pelo banco privado frequentemente conseguem negociar descontos na taxa, chegando a condições que se aproximam do piso da faixa.

Outro ponto relevante é que alguns bancos privados oferecem modalidades de financiamento atreladas à poupança ou ao IPCA, que podem resultar em parcelas iniciais mais baixas, embora carreguem riscos de variação ao longo do contrato. A escolha entre taxa fixa, TR, IPCA ou poupança é uma decisão que merece análise cuidadosa, levando em conta o cenário macroeconômico e a tolerância ao risco de cada famÃlia.

Comparação direta de taxas e custos

Para tornar a comparação tangÃvel, considere um apartamento de R$ 239.000, como o Elevato Ramos, financiado em 360 meses. Uma famÃlia na Faixa 2 do MCMV, com taxa de 6% ao ano pela Caixa, pagaria parcelas iniciais em torno de R$ 1.200 e um custo total de financiamento próximo a R$ 430.000 ao longo de 30 anos. Essa mesma famÃlia, caso financiasse pelo mercado privado a 11% ao ano, teria parcelas iniciais próximas de R$ 2.100 e o custo total ultrapassaria R$ 750.000, quase o dobro.

A diferença se estreita conforme a renda sobe. Na Faixa 4 do MCMV, com taxa de 10,5%, o custo total fica em torno de R$ 700.000, enquanto um banco privado oferecendo 11,5% chegaria a aproximadamente R$ 770.000. Nesse caso, a economia com a Caixa ainda existe, mas é bem menor proporcionalmente, e outros fatores como velocidade de aprovação, atendimento e flexibilidade contratual podem pesar na balança.

Vale lembrar que esses cálculos consideram apenas juros e amortização. Os custos de cartório, seguro obrigatório (MIP e DFI) e tarifa de avaliação também variam entre instituições, e a Caixa costuma ter tarifas de avaliação mais baixas dentro do MCMV. Para uma visão completa de como o financiamento se estrutura, recomendamos a leitura do nosso artigo sobre como funciona o financiamento imobiliário pela Caixa.

Portabilidade: começar em um banco e migrar para outro

Desde 2014, a portabilidade de crédito imobiliário é um direito garantido por lei, e isso abre uma estratégia interessante para quem não se enquadra imediatamente no MCMV. Imagine que você compra um imóvel financiando por um banco privado porque precisava de agilidade ou porque sua renda estava ligeiramente acima do teto na época. Se, no futuro, as faixas de renda do programa forem atualizadas ou sua situação financeira mudar, é possÃvel solicitar a portabilidade do financiamento para a Caixa e aproveitar as condições subsidiadas.

O processo de portabilidade envolve o novo banco quitar o saldo devedor junto ao banco original e estabelecer um novo contrato com condições renegociadas. A instituição de origem tem cinco dias úteis para apresentar uma contraproposta, o que às vezes resulta em uma redução de taxa sem necessidade de trocar de banco. Em termos práticos, a portabilidade funciona como uma ferramenta de negociação permanente que o mutuário carrega durante toda a vida do contrato.

Um ponto de atenção é que a portabilidade para o MCMV exige que o mutuário atenda a todos os requisitos do programa na data da solicitação, incluindo faixa de renda, não possuir outro imóvel e o imóvel financiado estar dentro do valor máximo permitido. Não basta querer migrar: o enquadramento precisa ser integral.

O papel do FGTS na decisão

O FGTS é, provavelmente, o fator que mais desequilibra a balança em favor da Caixa para quem se enquadra no MCMV. Além de compor a entrada e reduzir o valor financiado, o FGTS pode ser usado a cada dois anos para amortizar o saldo devedor, o que reduz tanto o prazo quanto o valor das parcelas restantes. Essa possibilidade de amortização periódica transforma o FGTS em uma ferramenta ativa de gestão da dÃvida ao longo de décadas.

Nos bancos privados, o uso do FGTS também é permitido para compra de imóvel, mas as regras de utilização tendem a ser menos flexÃveis na prática, e a documentação exigida pode ser mais burocrática. Além disso, o subsÃdio do Minha Casa Minha Vida, que pode chegar a valores significativos para famÃlias de renda mais baixa, só é acessÃvel por meio da Caixa ou de agentes financeiros habilitados pelo programa, o que exclui a maioria dos bancos privados.

Para trabalhadores autônomos, que frequentemente têm dificuldade em comprovar renda estável, a Caixa possui critérios especÃficos de análise dentro do MCMV que podem ser mais acessÃveis do que os modelos de score dos bancos privados. Se esse é o seu caso, vale conferir nosso conteúdo sobre financiamento para autônomos e comprovação de renda.

Entrada parcelada: um diferencial na prática

Um aspecto que muitas vezes define se a compra acontece ou não é a forma de pagamento da entrada. Dentro do MCMV, algumas construtoras oferecem parcelamento da entrada em até 100 vezes, o que torna o valor inicial muito mais acessÃvel. Um apartamento como o Vila Butanta, na faixa de R$ 229.000, com entrada parcelada nessas condições, exige um desembolso mensal inicial bastante reduzido enquanto o imóvel está em construção.

Essa condição de entrada parcelada em até 100 vezes é viabilizada pela parceria entre construtora e Caixa dentro do programa, e dificilmente é replicada em financiamentos por bancos privados, onde a entrada geralmente precisa ser quitada até a entrega das chaves. Para famÃlias que não possuem reserva financeira significativa, essa diferença pode ser o que separa o sonho do contrato assinado.

Preparar a documentação necessária para o financiamento com antecedência também agiliza o processo, independentemente de qual banco você escolha. Ter tudo organizado antes de iniciar a análise de crédito evita atrasos e demonstra capacidade de organização financeira para a instituição.

Quando cada opção faz mais sentido

Para famÃlias com renda de até R$ 5.000 (Faixa 2) ou até R$ 9.600 (Faixa 3), a Caixa via MCMV é quase sempre a melhor escolha. A diferença de taxa é grande demais para ser compensada por qualquer vantagem operacional dos bancos privados, e o acesso ao subsÃdio e à s condições especiais de uso do FGTS reforça ainda mais essa vantagem. Nessa faixa, financiar por banco privado só faz sentido em situações muito especÃficas, como recusa de crédito pela Caixa por questões cadastrais.

Para a Faixa 4, com renda até R$ 13.000 e taxa de 10,5% na Caixa, a decisão merece mais análise. Se o banco privado onde você já é cliente oferece 10% ou menos por conta de relacionamento, a diferença pode favorecer o privado, especialmente considerando a agilidade no processo. Nesse patamar de renda, vale solicitar simulações em pelo menos três instituições e comparar o Custo Efetivo Total (CET), que inclui todos os encargos e representa o número mais honesto para comparação.

Para imóveis acima do teto do MCMV, a Caixa ainda opera com recursos do SBPE e pode ser competitiva, mas perde a vantagem estrutural do subsÃdio governamental. Nesse segmento, a competição entre bancos é mais equilibrada e o comprometimento de renda passa a ser o fator limitante mais relevante, independentemente da instituição escolhida.

Próximo passo concreto

A melhor forma de saber qual banco oferece as melhores condições para o seu caso especÃfico é simular com dados reais de renda, valor do imóvel e prazo desejado. Generalizações ajudam a entender o cenário, mas cada famÃlia tem uma combinação única de fatores que pode alterar completamente a recomendação. Preencha o formulário na nossa página inicial com suas informações e nossa equipe prepara uma simulação personalizada comparando as opções disponÃveis para o seu perfil, sem compromisso e sem burocracia.