Vale mais a pena comprar ou alugar em 2026? Faça as contas

Vale mais a pena comprar ou alugar em 2026? Faça as contas

A resposta para essa pergunta depende de números, não de opinião. Quem defende o aluguel costuma apontar a flexibilidade e a ausência de compromisso de longo prazo, enquanto quem defende a compra menciona a construção de patrimônio e a previsibilidade da parcela. Os dois lados têm argumentos válidos, mas a decisão só fica clara quando colocamos os valores reais lado a lado, considerando o cenário de 2026 com as condições atuais do Minha Casa Minha Vida.

Este artigo faz exatamente isso: uma simulação comparativa de 10 anos entre alugar e comprar um apartamento na faixa de R$ 220.000 para uma famÃlia enquadrada na Faixa 2 do MCMV, com renda de até R$ 5.000. Os números não são genéricos, são baseados nas taxas vigentes, nos produtos disponÃveis no mercado e no comportamento real do reajuste de aluguéis nos últimos anos.

O cenário da simulação

Vamos considerar um apartamento de dois dormitórios em São Paulo, compatÃvel com imóveis como o Vila Butantã (R$ 207.000) ou o Elevato Ramos (R$ 239.000), ambos dentro do programa MCMV com entrada parcelada em até 100 vezes. Para a simulação, usaremos um valor de referência de R$ 220.000, financiado em 360 meses pela Caixa na Faixa 2, com taxa de 6% ao ano, que é o ponto médio da faixa praticada para essa categoria de renda.

Do lado do aluguel, consideraremos um imóvel equivalente na mesma região com aluguel mensal de R$ 1.200, valor compatÃvel com o que se pratica em 2026 para apartamentos de dois quartos em bairros com boa oferta de imóveis novos. O reajuste anual do aluguel será de 5%, que reflete a média do IGP-M e do IPCA aplicados a contratos residenciais nos últimos cinco anos. Esse percentual pode parecer conservador, mas em vários anos recentes o reajuste superou 7%.

Para o financiamento, após o subsÃdio e o uso do FGTS como entrada, o valor efetivamente financiado ficaria próximo de R$ 190.000. Com as condições da Faixa 2, a parcela mensal inicial gira em torno de R$ 1.100, calculada pelo sistema SAC (Sistema de Amortização Constante), onde as parcelas começam mais altas e diminuem ao longo do tempo. Ou seja, já no primeiro mês, a parcela do financiamento é menor do que o aluguel equivalente.

Custo total em 10 anos: aluguel

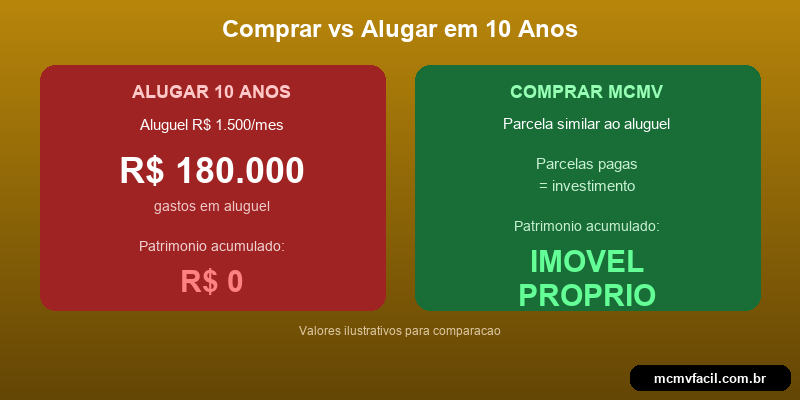

O aluguel de R$ 1.200 mensais, reajustado em 5% ao ano, cresce de forma composta. No primeiro ano, o desembolso é de R$ 14.400. No segundo, com o reajuste, passa para R$ 15.120. No quinto ano, o aluguel mensal já está em R$ 1.459 e o custo anual atinge R$ 17.508. No décimo ano, o valor mensal chega a R$ 1.862 e o acumulado anual ultrapassa R$ 22.000.

Somando todos os meses ao longo de dez anos com reajuste composto de 5%, o custo total do aluguel atinge aproximadamente R$ 186.000. Esse dinheiro, que é um valor expressivo, não gera nenhum patrimônio para o inquilino. Ao final dos dez anos, a famÃlia não possui nada além dos recibos, e o aluguel do mês seguinte continua vencendo, agora em um patamar 63% mais alto do que quando começou.

Existe ainda um custo indireto que raramente entra nas contas: a instabilidade contratual. Contratos de aluguel residencial no Brasil são tipicamente de 30 meses, e a cada renovação existe o risco de o proprietário solicitar o imóvel de volta, pedir reajuste acima do Ãndice ou simplesmente não renovar. Mudar de imóvel envolve custos de mudança, novo depósito caução e, frequentemente, fiador ou seguro-fiança, que representam mais um desembolso recorrente.

Custo total em 10 anos: compra financiada

No financiamento pelo SAC com taxa de 6% ao ano e valor financiado de R$ 190.000, a parcela inicial fica em torno de R$ 1.100 e vai diminuindo mensalmente à medida que o saldo devedor é amortizado. Após 10 anos (120 meses), a parcela já terá caÃdo para algo próximo de R$ 870, e o saldo devedor restante será de aproximadamente R$ 127.000.

O total pago em parcelas durante esses 10 anos soma cerca de R$ 119.000. A esse valor, é necessário adicionar os custos de condomÃnio e IPTU, que o inquilino não paga diretamente no aluguel mas que estão embutidos indiretamente no valor cobrado pelo proprietário. Considerando um condomÃnio de R$ 350 por mês e IPTU de R$ 100 por mês, com reajuste anual de 4%, o custo adicional em 10 anos gira em torno de R$ 65.000. O desembolso total, portanto, fica próximo de R$ 184.000.

A diferença fundamental é que, ao final desses 10 anos, a famÃlia possui um imóvel com saldo devedor de R$ 127.000 e valor de mercado que, mesmo com valorização conservadora de 3% ao ano, estaria em torno de R$ 295.000. O patrimônio lÃquido acumulado, subtraindo o saldo devedor, seria de aproximadamente R$ 168.000. Enquanto quem alugou investiu R$ 186.000 sem retorno patrimonial, quem comprou investiu R$ 184.000 e construiu R$ 168.000 em patrimônio.

O impacto do subsÃdio e do FGTS

O subsÃdio do Minha Casa Minha Vida para a Faixa 2 pode reduzir o valor efetivamente financiado em dezenas de milhares de reais, o que diminui tanto as parcelas quanto o custo total de juros ao longo do contrato. Esse subsÃdio não existe para quem aluga: é um benefÃcio exclusivo da compra dentro do programa, e não utilizá-lo quando se tem direito é, em termos financeiros, deixar dinheiro na mesa.

O FGTS acrescenta outra camada de vantagem. Trabalhadores com carteira assinada acumulam FGTS mensalmente sem perceber, e esse recurso pode ser utilizado a cada dois anos para amortizar o saldo devedor do financiamento. Cada amortização reduz o saldo sobre o qual incidem juros, criando um efeito cascata que acelera a quitação do imóvel. Uma famÃlia que usa o FGTS regularmente para amortização pode reduzir o prazo do financiamento de 30 para 20 anos ou menos, dependendo dos valores acumulados. As regras completas estão detalhadas no nosso guia sobre como usar o FGTS para comprar apartamento em 2026.

Quem aluga e tem FGTS retido perde duas vezes: o dinheiro fica parado rendendo apenas 3% ao ano mais TR (rendimento real próximo de zero), e o inquilino continua pagando aluguel com dinheiro que já foi tributado na fonte. A compra do imóvel via MCMV transforma o FGTS em ferramenta ativa de construção patrimonial, algo que o aluguel simplesmente não permite.

Quando o aluguel faz mais sentido

Apesar dos números favorecerem a compra no cenário do MCMV Faixa 2 e 3, existem situações legÃtimas em que alugar é a decisão mais inteligente. A mais comum é quando a pessoa não tem estabilidade geográfica: se existe chance concreta de mudar de cidade nos próximos dois ou três anos por razões profissionais, comprar um imóvel e vendê-lo em seguida pode gerar prejuÃzo, considerando custos de transação como ITBI, escritura e comissão de corretagem.

Outro cenário é quando a renda da famÃlia está no limite do comprometimento de renda permitido, e assumir um financiamento significaria abrir mão de qualquer margem para imprevistos. Financiar um imóvel com parcela que consome 30% da renda bruta é tecnicamente possÃvel, mas se a famÃlia já tem outras dÃvidas ou uma reserva de emergência inexistente, o risco de inadimplência é real e as consequências são severas.

Também faz sentido alugar quando a pessoa tem um plano financeiro claro que envolve acumular uma entrada maior para comprar um imóvel melhor em dois ou três anos. Nesse caso, o aluguel funciona como um custo temporário e calculado, não como uma situação permanente. O problema é quando o aluguel se torna permanente por inércia, sem que a famÃlia perceba quanto está pagando acumulado ao longo dos anos.

A barreira da entrada e como ela mudou

Historicamente, o maior obstáculo para sair do aluguel e comprar o primeiro imóvel era a entrada, que costumava representar 20% a 30% do valor do bem, um montante que podia levar anos para acumular. O cenário de 2026 é muito diferente para quem se enquadra no MCMV: com a possibilidade de parcelamento da entrada em até 100 vezes, o desembolso inicial se dilui de forma que praticamente elimina essa barreira.

Para um apartamento como o Elevato Ramos, a R$ 239.000, a entrada parcelada em 100 vezes resulta em prestações mensais bastante acessÃveis durante o perÃodo de obra, antes mesmo de o financiamento bancário começar. Combinando esse parcelamento com o uso do FGTS e o subsÃdio do programa, muitas famÃlias descobrem que a parcela mensal da compra é igual ou menor do que o aluguel que já pagam, uma constatação que muda completamente o cálculo.

A documentação necessária para o financiamento é outro aspecto que assusta mais do que deveria. Com CPF regular, comprovante de renda e documentos pessoais básicos, o processo de análise de crédito pela Caixa no MCMV é relativamente direto, especialmente quando a construtora oferece assessoria inclusa no atendimento.

Compare os cenários de compra e aluguel com números reais. Simule seu financiamento pelo MCMV e veja quanto ficaria a parcela.

Acessar ferramenta →

A conta que importa

O exercÃcio mais revelador que uma famÃlia pode fazer é somar tudo o que já pagou de aluguel nos últimos cinco anos e comparar com o valor de entrada de um imóvel no MCMV. Na maioria dos casos, o acumulado de aluguel supera com folga o valor necessário para iniciar a compra, o que evidencia o custo de oportunidade de adiar a decisão. Cada mês de aluguel pago é dinheiro que financia o patrimônio de outra pessoa, não o seu.

Para famÃlias enquadradas nas Faixas 2 e 3 do MCMV, com acesso a taxas entre 5% e 8% ao ano, subsÃdio governamental e entrada parcelada em até 100 vezes, os números mostram que a compra tende a ser financeiramente superior ao aluguel em praticamente todos os horizontes acima de três anos. A exceção exige circunstâncias muito especÃficas que justifiquem a flexibilidade do aluguel a um custo tão alto.

Se você quer ver essa conta feita com os números reais da sua renda, do imóvel que te interessa e do aluguel que paga hoje, preencha o formulário na nossa página inicial e receba uma simulação personalizada que coloca a comparação no papel, com todas as variáveis do seu caso especÃfico.