Score de crédito para financiamento imobiliário: quanto preciso e como melhorar

Score de crédito para financiamento imobiliário: quanto preciso e como melhorar

Nenhum banco brasileiro, incluindo a Caixa Econômica Federal, publica oficialmente um score mÃnimo exigido para aprovação de financiamento imobiliário. A análise de crédito envolve um conjunto de fatores avaliados em conjunto, e o score é apenas um deles. Dito isso, a experiência prática de milhares de pedidos de financiamento mostra que pontuações abaixo de 500 a 600 pontos tornam a aprovação significativamente mais difÃcil, enquanto scores acima de 700 raramente encontram obstáculos nesse critério especÃfico.

Entender o que é o score, como ele é calculado e, principalmente, o que você pode fazer para melhorá-lo antes de pedir o financiamento pode ser a diferença entre uma aprovação tranquila e uma recusa inesperada. Este artigo explica tudo isso de forma direta, sem misticismo, porque o score de crédito não é uma caixa preta: é um sistema com regras conhecidas que responde de forma previsÃvel a ações concretas.

O que é o score de crédito e quem calcula

O score de crédito é uma pontuação numérica, geralmente entre 0 e 1.000, que representa a probabilidade estimada de uma pessoa pagar suas contas em dia nos próximos 12 meses. Ele é calculado por birôs de crédito independentes, sendo os três principais no Brasil a Serasa Experian, o SPC Brasil (ligado à CNDL) e a Boa Vista. Cada birô tem seu próprio modelo de cálculo, o que significa que seu score pode variar ligeiramente de um para outro.

Os bancos consultam um ou mais desses birôs durante a análise de crédito, e cada instituição dá peso diferente ao score na decisão final. A Caixa, por exemplo, utiliza um modelo interno que incorpora o score externo mas também considera o histórico do cliente com a própria instituição e o comprometimento de renda com a parcela solicitada. Por isso, dois clientes com o mesmo score podem ter resultados diferentes.

Consultar seu próprio score é gratuito e pode ser feito diretamente nos sites da Serasa, SPC e Boa Vista. Recomenda-se verificar a pontuação em pelo menos dois birôs antes de iniciar o processo de financiamento, para ter uma visão realista do seu perfil de crédito. Se o score estiver abaixo de 600, vale investir alguns meses em ações de melhoria antes de protocolar o pedido.

Faixas de score e o que significam na prática

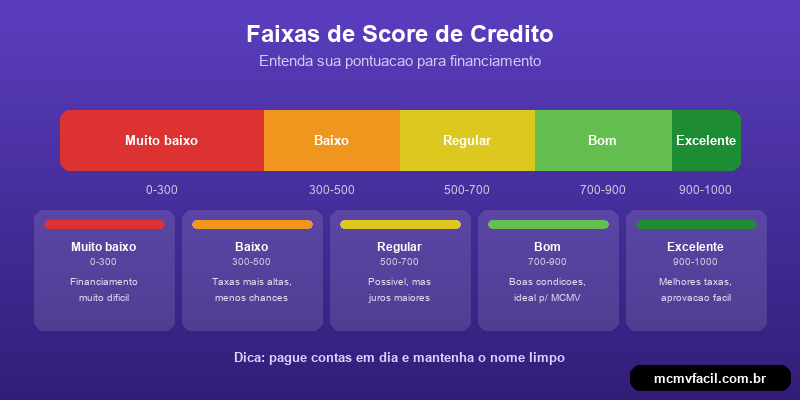

Embora cada birô tenha suas próprias faixas, existe uma classificação geral aceita pelo mercado. Pontuações de 0 a 300 são consideradas de alto risco, e nessa faixa a aprovação de crédito imobiliário é improvável. Entre 300 e 500, o risco é médio-alto, e financiamentos tendem a ser negados ou exigem condições restritivas. De 500 a 700, o risco é moderado, e a aprovação depende fortemente dos demais fatores da análise.

Acima de 700 pontos, o perfil é classificado como de baixo risco, e a aprovação costuma fluir sem entraves. No MCMV, as taxas são tabeladas por faixa de renda e não variam com o score, mas a aprovação em si ainda depende da análise positiva. Clientes com pontuação acima de 800 podem negociar condições melhores em bancos privados que praticam precificação por risco.

Essas faixas não são regras absolutas, mas padrões observados na prática. Uma pessoa com score de 580 pode ser aprovada se tiver renda estável, histórico limpo de pelo menos 12 meses e comprometimento de renda dentro dos limites. Da mesma forma, alguém com score de 720 pode ter o crédito negado se a parcela ultrapassar 30% da renda bruta ou se houver pendências cadastrais não resolvidas.

Os fatores que mais impactam o score

O histórico de pagamento é, de longe, o fator com maior peso no cálculo do score, respondendo por algo entre 35% e 40% da pontuação total na maioria dos modelos. Cada conta paga em atraso, cada boleto vencido e cada negociação de dÃvida ficam registrados e puxam a pontuação para baixo. O efeito é proporcional ao valor e à frequência: um atraso isolado de uma conta de celular impacta menos do que três meses consecutivos de atraso no cartão de crédito.

O segundo fator mais relevante é a existência de dÃvidas negativadas, popularmente conhecida como “nome sujo”. Ter o CPF inscrito em cadastros de inadimplentes da Serasa ou SPC reduz o score drasticamente, muitas vezes para abaixo de 300, e praticamente inviabiliza qualquer financiamento imobiliário. A boa notÃcia é que quitar uma dÃvida negativada e solicitar a baixa do registro produz efeito positivo no score em questão de semanas, não meses.

Outros fatores relevantes incluem o tempo de histórico de crédito, a quantidade de consultas recentes ao CPF (muitas consultas em curto perÃodo sugerem necessidade urgente de crédito), a diversidade de produtos financeiros utilizados e o nÃvel de utilização do crédito disponÃvel, onde usar mais de 70% do limite do cartão é interpretado como sinal de risco.

Estratégias concretas para melhorar o score

A ação mais imediata e de maior impacto é regularizar qualquer dÃvida negativada. Programas como o Limpa Nome da Serasa e feirões de renegociação do SPC oferecem condições especiais para quitação com desconto, e o simples ato de negociar e quitar a pendência já inicia o processo de recuperação do score. Em muitos casos, a pontuação sobe entre 50 e 150 pontos nas primeiras semanas após a baixa da negativação, dependendo do valor e da quantidade de registros limpos.

A segunda estratégia, menos imediata mas igualmente importante, é estabelecer um histórico consistente de pagamentos em dia. Pagar todas as contas antes do vencimento durante três a seis meses consecutivos produz um impacto significativo na pontuação, porque os modelos de score valorizam fortemente a consistência recente. Nesse perÃodo, é fundamental incluir contas que são reportadas aos birôs, como cartão de crédito, financiamentos, contas de telefone e energia elétrica.

Uma terceira ação, frequentemente subestimada, é verificar se o Cadastro Positivo está ativo. Desde 2019 ele é automático, mas muitos consumidores optaram pela exclusão sem perceber o impacto. O Cadastro Positivo permite que os birôs considerem todo o histórico de pagamentos em dia, não apenas dÃvidas e atrasos, beneficiando diretamente quem paga suas contas regularmente. A verificação pode ser feita no site da Serasa ou da Boa Vista.

O mito do nome limpo

Um equÃvoco comum é acreditar que não ter dÃvidas negativadas é suficiente para garantir a aprovação do financiamento. O nome limpo é condição necessária, mas não suficiente. O score avalia um conjunto muito mais amplo de comportamentos financeiros, e uma pessoa que simplesmente não tem histórico de crédito, porque nunca teve cartão, financiamento ou conta de serviço em seu nome, pode ter um score baixo justamente pela ausência de dados que comprovem seu comportamento de pagamento.

Essa situação é comum entre jovens comprando o primeiro imóvel e autônomos que operam com dinheiro em espécie ou PIX. A recomendação é começar a construir histórico com pelo menos seis meses de antecedência: abrir uma conta corrente, solicitar um cartão com limite baixo e usá-lo regularmente, pagando a fatura integral no vencimento. Nosso artigo sobre financiamento para autônomos e comprovação de renda aborda essa questão em detalhe.

Outro mito é que consultar o próprio score reduz a pontuação. Isso é falso: apenas consultas feitas por empresas quando você solicita crédito impactam o score, não consultas pessoais. Monitorar seu score regularmente é uma prática recomendada que permite identificar problemas e acompanhar a evolução das ações de melhoria.

Score e o Minha Casa Minha Vida

Dentro do MCMV, a análise de crédito da Caixa segue critérios que consideram o caráter social do programa, o que na prática significa que os parâmetros tendem a ser ligeiramente mais flexÃveis do que para financiamentos convencionais. Isso não quer dizer que o score seja ignorado, mas que o peso relativo de outros fatores, como a capacidade de pagamento comprovada pela relação parcela-renda, pode compensar uma pontuação que não é ideal.

Para famÃlias na Faixa 2 do MCMV, com renda de até R$ 5.000 e acesso a taxas entre 5% e 7% ao ano, a parcela do financiamento costuma representar um percentual confortável da renda, o que facilita a aprovação mesmo quando o score está na faixa intermediária. O subsÃdio do programa reduz o valor financiado, o que diminui a parcela e, consequentemente, o risco percebido pela instituição. Entender como o comprometimento de renda é calculado ajuda a dimensionar se sua parcela estará dentro dos limites aceitáveis.

Nas Faixas 3 e 4, com taxas de 7% a 10,5%, a parcela é mais alta em termos absolutos, mas a renda superior mantém a proporção em patamares aceitáveis. Em todas as faixas, preparar a documentação necessária com antecedência e garantir que os dados cadastrais estejam corretos nos birôs são passos que evitam atrasos durante a análise.

Cronograma prático antes de pedir o financiamento

Se você planeja solicitar um financiamento imobiliário nos próximos meses, existe uma sequência de ações que maximiza suas chances de aprovação. O primeiro passo, que pode ser feito imediatamente, é consultar seu score nos três principais birôs e verificar se existe alguma pendência ou erro cadastral. Erros em cadastros de crédito são mais comuns do que se imagina, e qualquer registro incorreto pode ser contestado diretamente no birô responsável com prazo de correção de até cinco dias úteis.

Se houver dÃvidas negativadas, o segundo passo é negociá-las e quitá-las o mais rápido possÃvel. Após a quitação, solicite a baixa do registro negativo e confirme nos dias seguintes se a exclusão foi efetivada. O ideal é aguardar 30 a 60 dias antes de solicitar o financiamento, para que a nova pontuação reflita a situação atualizada.

Durante esse perÃodo de espera, mantenha todas as contas rigorosamente em dia, evite solicitar novos créditos (cada consulta gera um registro) e, se possÃvel, reduza o saldo utilizado do cartão de crédito para menos de 30% do limite disponÃvel. Essas três ações simultâneas produzem um efeito combinado que pode elevar o score em 100 a 200 pontos ao longo de três meses, levando muitos consumidores da faixa de risco para a faixa de aprovação confortável.

Descubra sua pontuação de crédito gratuitamente e veja se está no caminho certo para aprovação do financiamento imobiliário.

Acessar ferramenta →

Hora de agir com base nos números

O score de crédito não é um obstáculo permanente, mas um indicador dinâmico que responde a ações concretas em prazos curtos. FamÃlias que hoje têm pontuação abaixo do ideal podem alcançar uma faixa de aprovação em três a seis meses com as estratégias certas. O importante é começar agora, porque cada mês de preparação é um mês a menos entre você e a aprovação do financiamento pela Caixa.

Se você quer entender como o score atual da sua famÃlia se encaixa nas condições do MCMV e quais são os próximos passos concretos para o seu caso, preencha o formulário na nossa página inicial e nossa equipe faz uma análise preliminar do seu perfil, indicando o caminho mais direto até a aprovação do financiamento.