Financiamento para autônomos: como comprovar renda sem carteira assinada

Financiamento para autônomos: como comprovar renda sem carteira assinada

Trabalhar por conta própria tem muitas vantagens, mas na hora de financiar um imóvel, a falta de carteira assinada se torna um obstáculo real. Os bancos estão acostumados a analisar holerites e contracheques, documentos que um autônomo simplesmente não tem. Isso não significa que o financiamento seja impossível. Significa que você precisa se preparar de um jeito diferente, com mais antecedência e mais organização na documentação.

Em 2026, os autônomos representam cerca de 25 milhões de trabalhadores no Brasil, segundo dados do IBGE. A Caixa Econômica Federal e os demais bancos sabem que não podem ignorar esse público e, por isso, aceitam diversas formas alternativas de comprovação de renda. O ponto central é demonstrar que você tem uma renda estável e suficiente para arcar com as parcelas do financiamento ao longo dos anos. Este artigo mostra como fazer isso na prática.

Por que os bancos pedem comprovação de renda

Antes de falar dos documentos, vale entender o que o banco está tentando descobrir quando pede comprovação de renda. O objetivo é calcular dois números: quanto você ganha por mês e se essa renda é estável. Com base nesses números, o banco define o valor máximo da parcela que você pode pagar, aplicando a regra de que no máximo 30% da sua renda mensal pode ser comprometida com o financiamento. Se a sua renda comprovada for de R$ 5.000, a parcela máxima será de R$ 1.500.

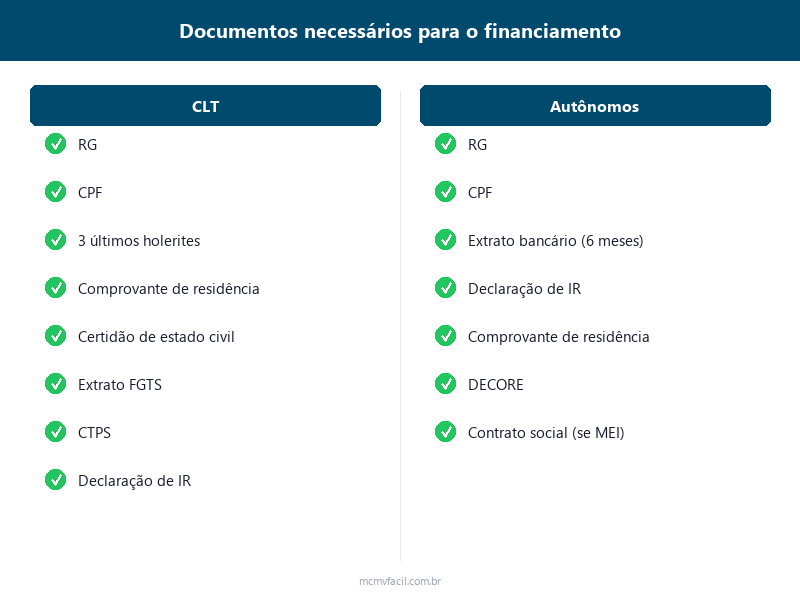

Para um trabalhador CLT, essa conta é simples porque o holerite mostra exatamente quanto ele ganha todo mês. Para um autônomo, a renda pode variar bastante de um mês para outro, e é justamente essa variação que preocupa o banco. Se você ganhou R$ 8.000 em um mês e R$ 3.000 no seguinte, o banco vai querer entender qual é a sua renda real e se ela é suficiente para sustentar as parcelas nos meses mais fracos.

Isso explica por que a preparação para o financiamento de um autônomo precisa começar meses antes do pedido formal. Não basta juntar papéis na última hora. É preciso construir um histórico documental que mostre consistência e previsibilidade na sua renda. Quanto mais organizado for esse histórico, mais fácil será a aprovação e maior será o valor de crédito liberado pelo banco.

Declaração de Imposto de Renda: o documento mais importante

Se existe um único documento que faz a maior diferença para um autônomo que quer financiar um imóvel, é a declaração de Imposto de Renda. A Caixa considera a declaração de IR como a fonte mais confiável de informação sobre a renda de quem não é CLT. Ela mostra todos os rendimentos do ano anterior, sejam eles de prestação de serviços, aluguéis, investimentos ou qualquer outra fonte.

O grande erro que muitos autônomos cometem é declarar uma renda muito baixa para pagar menos imposto e depois descobrir que essa renda declarada limita severamente o valor do financiamento. Se a sua declaração de IR mostra uma renda mensal média de R$ 3.200, é esse o valor que a Caixa vai usar como referência, mesmo que seus extratos bancários mostrem movimentações maiores. A regra é simples: o banco não pode considerar uma renda que você mesmo declarou como menor para a Receita Federal.

Por isso, se você está planejando comprar um imóvel nos próximos 2 anos, revise sua estratégia de declaração de IR agora. Declare todos os seus rendimentos corretamente, pague o imposto devido e tenha a tranquilidade de que sua renda comprovada vai refletir a realidade. O custo do imposto extra é muito menor do que o custo de ter um financiamento negado ou limitado a um valor insuficiente.

DECORE: a declaração emitida pelo contador

O DECORE é a Declaração Comprobatória de Percepção de Rendimentos, um documento emitido exclusivamente por contadores registrados no Conselho Regional de Contabilidade. Ele funciona como uma espécie de holerite para quem não é CLT, atestando qual é a sua renda mensal com base em documentos fiscais e contábeis. A Caixa aceita o DECORE como comprovação de renda, e ele pode ser decisivo para complementar a análise.

Para emitir o DECORE, o contador precisa ter acesso às suas notas fiscais de serviço, recibos de pagamento de clientes, contratos de prestação de serviço e extratos bancários. O documento é emitido eletronicamente pelo sistema do CRC e tem validade de 90 dias. O custo varia conforme o contador, mas costuma ficar entre R$ 150 e R$ 400. É um investimento pequeno quando comparado ao benefício de ter uma comprovação de renda formal.

Uma ressalva importante: o DECORE precisa ser consistente com a sua declaração de Imposto de Renda e com os seus extratos bancários. Se o DECORE declarar uma renda de R$ 8.000 mensais mas sua declaração de IR mostrar uma renda anual de R$ 40.000, a Caixa vai questionar a discrepância. Todos os documentos de comprovação de renda precisam contar a mesma história.

Extratos bancários: concentre tudo em uma conta

Acessar →

Os extratos bancários dos últimos 6 meses são uma peça complementar na análise de crédito, e para autônomos eles podem ser especialmente reveladores. A Caixa olha para a movimentação da conta para verificar se os depósitos e transferências recebidas são compatíveis com a renda declarada. Também observa se a movimentação é regular ou se há grandes oscilações de um mês para outro.

O conselho mais prático que existe para autônomos que planejam financiar um imóvel é concentrar toda a movimentação financeira em uma única conta corrente, preferencialmente na Caixa. Se você recebe pagamentos em diferentes contas ou em conta de pessoa jurídica, os valores ficam dispersos e a análise se torna mais complicada. Quando tudo está em uma conta só, o extrato mostra claramente quanto entra por mês e o banco consegue calcular uma média confiável.

Evite depósitos em dinheiro vivo sem origem identificada, pois eles levantam suspeitas na análise. Prefira receber por transferência bancária, PIX ou boleto, que deixam rastro e são facilmente comprováveis. Se você recebe em dinheiro de clientes, deposite esses valores e mantenha recibos assinados que justifiquem os depósitos. Essa disciplina financeira precisa começar pelo menos 6 meses antes de dar entrada no financiamento.

Score de crédito e relacionamento bancário

Além da comprovação de renda, o score de crédito tem um peso relevante na análise de um autônomo. O score é uma pontuação calculada pelos birôs de crédito com base no seu histórico de pagamentos, e varia de 0 a 1.000. Quanto mais alto o score, maior a confiança do banco na sua capacidade de pagar. Um score acima de 700 é considerado bom e facilita bastante a aprovação do financiamento.

Para melhorar o score, mantenha suas contas em dia, use o cartão de crédito com responsabilidade e pague faturas antes do vencimento. Evite ter muitas consultas de crédito em um curto período, porque isso pode reduzir sua pontuação. Se você tem dívidas antigas negociadas e pagas, o Cadastro Positivo registra esses pagamentos e gradualmente melhora seu score ao longo dos meses.

Ter conta na Caixa e movimentá-la regularmente também ajuda, porque o banco tem acesso direto ao seu histórico de movimentações. Se você é cliente do banco há anos, paga suas contas em dia e usa produtos como cartão de crédito e seguros, o gerente tem mais elementos para defender a aprovação do seu financiamento. Esse relacionamento bancário não substitui a documentação, mas serve como um fator positivo na análise.

MEI: particularidades do microempreendedor

O Microempreendedor Individual tem acesso ao financiamento imobiliário, mas precisa lidar com uma regra específica que limita a renda reconhecida pelo banco. A Caixa não considera o faturamento bruto do MEI como renda. Em vez disso, aplica os percentuais de lucro presumido definidos pela legislação: 8% para comércio, 16% para transporte e 32% para serviços. Isso significa que um MEI prestador de serviços que fatura R$ 6.000 por mês tem uma renda presumida de apenas R$ 1.920 na análise do banco.

Essa limitação faz com que muitos MEIs precisem complementar a comprovação de renda com outros documentos. A declaração de Imposto de Renda pessoa física é o caminho mais eficiente, porque nela você declara todos os seus rendimentos, incluindo eventuais trabalhos extras, aluguéis ou outras fontes. Se a renda total declarada no IR for superior ao lucro presumido do MEI, a Caixa pode considerar o valor maior.

A lista completa de documentos para financiamento imobiliário detalha tudo o que o MEI precisa apresentar, incluindo o certificado de condição de microempreendedor e a declaração anual do Simples Nacional. Ter todos esses documentos organizados antes de ir à agência é fundamental para evitar idas e vindas que atrasam o processo.

Planejamento: comece agora para financiar depois

O financiamento imobiliário para autônomos não é algo que se resolve em uma semana. O ideal é começar a se preparar de 6 a 12 meses antes de dar entrada no pedido. Nesse período, concentre sua movimentação em uma única conta, declare todos os seus rendimentos corretamente no IR, mantenha suas contas em dia para manter o score alto e procure um contador para avaliar sua situação e emitir o DECORE quando for o momento.

Entender quanto da sua renda pode ir para as parcelas é o primeiro passo para dimensionar o valor do imóvel que você pode comprar. Com a renda comprovada e a regra dos 30%, você consegue calcular rapidamente qual seria sua parcela máxima e, a partir dela, o valor do financiamento que o banco pode aprovar.

Se você é autônomo e quer entender melhor as suas opções de financiamento pelo Minha Casa Minha Vida, preencha o formulário na página inicial do MCMV Fácil para receber uma orientação personalizada sobre valores, prazos e os próximos passos para organizar sua documentação.