Comprei na planta: o que esperar entre a compra e a entrega das chaves

Comprei na planta: o que esperar entre a compra e a entrega das chaves

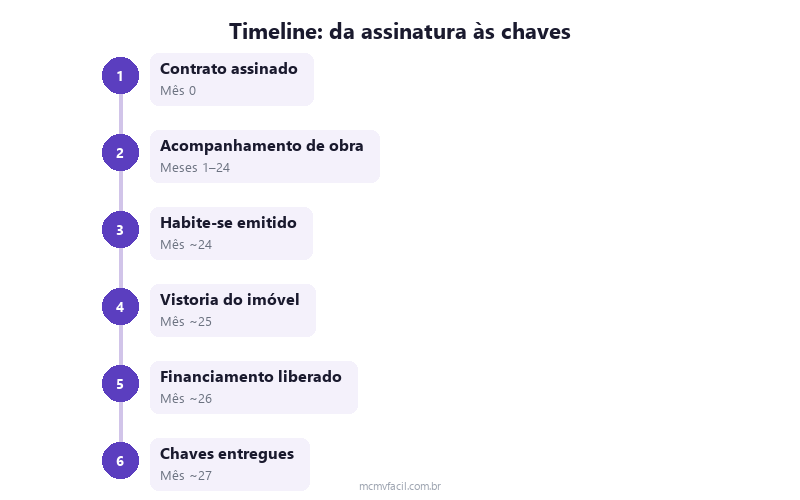

Assinar o contrato de um apartamento na planta é só o começo de uma jornada que costuma durar entre dois e três anos. Nesse período, muita coisa acontece — e entender cada etapa ajuda a evitar surpresas e a se organizar financeiramente. Este guia mostra o caminho completo, da assinatura até o momento em que você finalmente gira a chave na porta do seu apartamento novo.

O que significa comprar na planta

Quando você compra um imóvel na planta, está adquirindo um apartamento que ainda não existe fisicamente ou que está em fase inicial de construção. O preço tende a ser menor do que o de um imóvel pronto porque você aceita esperar pela obra e assume parte do risco do processo construtivo. Em troca, consegue condições de pagamento mais flexíveis durante esse período, o que facilita bastante a vida de quem não tem um valor alto guardado para dar de entrada.

O contrato que você assina nessa fase é com a incorporadora, não com o banco. Isso é importante porque muita gente confunde os pagamentos feitos durante a obra com as parcelas do financiamento bancário. São coisas diferentes, e entender essa distinção evita confusão ao longo dos meses seguintes.

A entrada parcelada durante a obra

Logo depois de assinar o contrato, começa o período de pagamento da entrada. Em muitos empreendimentos do Minha Casa Minha Vida, essa entrada pode ser parcelada em até 110 vezes, o que reduz bastante o valor mensal. No Elevato Ramos, por exemplo, apartamentos de 2 quartos a partir de R$ 239 mil permitem esse parcelamento estendido. Já o Vila Butantã, em São Paulo, tem unidades a partir de R$ 207 mil com parcelas de entrada a partir de R$ 499 por mês.

Esses pagamentos mensais durante a obra são direcionados à construtora, não ao banco. Eles compõem o valor da sua entrada, que normalmente representa entre 10% e 20% do preço total do imóvel. É fundamental manter esses pagamentos em dia, porque a inadimplência nessa fase pode gerar multas, juros e até a rescisão do contrato. Se você quer entender melhor como organizar esses pagamentos, vale a pena ler sobre como manter seus pagamentos em dia durante a obra.

Acompanhando a evolução da obra

Durante a construção, a incorporadora é obrigada a enviar relatórios periódicos sobre o andamento da obra. Muitas construtoras disponibilizam fotos e vídeos mensais em seus sites ou aplicativos, mostrando a evolução do canteiro. Acompanhar esse progresso não é apenas curiosidade — é um direito seu como comprador e uma forma de verificar se o cronograma está sendo cumprido.

O prazo de entrega previsto no contrato inclui normalmente uma tolerância de 180 dias, ou seja, seis meses adicionais que a construtora pode usar sem que isso configure atraso. Esse prazo extra é previsto em lei e consta no contrato. Se a obra ultrapassar esse limite de tolerância, você pode ter direito a indenização ou até a rescindir o contrato com devolução integral dos valores pagos, corrigidos monetariamente.

Ao longo dos meses, é comum que a construtora convoque assembleias de compradores para tratar de assuntos como convenção de condomínio e escolha da administradora. Participar dessas reuniões é importante porque as decisões tomadas ali vão afetar diretamente o seu dia a dia depois da mudança.

O habite-se e a preparação para a entrega

Quando a obra é concluída, a construtora precisa obter o habite-se junto à prefeitura. Esse documento atesta que o edifício foi construído conforme o projeto aprovado e que atende às normas de segurança, acessibilidade e habitabilidade. Sem o habite-se, o imóvel não pode ser legalmente ocupado e o registro da escritura definitiva não pode ser feito.

A obtenção do habite-se costuma levar algumas semanas após a conclusão física da obra. Nesse período, a construtora também providencia a averbação da construção no cartório de registro de imóveis e a individualização das matrículas, ou seja, cada apartamento passa a ter sua própria matrícula registrada. Esses passos burocráticos são necessários para que o banco possa liberar o financiamento do saldo devedor.

O financiamento bancário do saldo restante

Com o habite-se em mãos e as matrículas individualizadas, chega a hora de contratar o financiamento bancário para pagar o saldo restante do imóvel. Se durante a obra você pagou 20% do valor como entrada, os outros 80% serão financiados pelo banco nesse momento. No caso do Minha Casa Minha Vida, as condições incluem taxas de juros reduzidas e prazos de até 35 anos, o que torna as parcelas mais acessíveis.

Para essa etapa, o banco vai analisar sua renda, seu histórico de crédito e a documentação do imóvel. É importante ter a documentação pessoal organizada com antecedência — RG, CPF, comprovantes de renda e de residência, certidões e extrato do FGTS, caso pretenda usar o fundo para abater parte do saldo. A aprovação do crédito pode levar de 15 a 45 dias, dependendo do banco e da complexidade da análise.

O comprometimento de renda é um dos fatores mais importantes nessa análise. O banco não vai aprovar parcelas que ultrapassem 30% da sua renda familiar bruta. Por isso, vale a pena fazer simulações antes para ter certeza de que o valor do financiamento cabe no seu orçamento.

A Assembleia Geral de Instalação do condomínio

A AGI, ou Assembleia Geral de Instalação, é a reunião que marca oficialmente o início do condomínio. Nela são eleitos o primeiro síndico e o conselho fiscal, aprovado o regimento interno e definido o valor inicial da taxa de condomínio. Essa assembleia costuma acontecer pouco antes ou logo após as primeiras entregas de chaves do empreendimento.

Participar da AGI é importante porque as decisões tomadas ali têm impacto direto nos custos e nas regras de convivência do prédio. O valor do primeiro condomínio, por exemplo, tende a ser mais alto do que o esperado porque o edifício ainda tem poucos moradores e os custos fixos — como portaria, limpeza e manutenção de elevadores — são divididos entre menos pessoas. Com o passar dos meses, à medida que mais moradores se mudam, esse valor tende a se estabilizar.

Custos que aparecem na reta final

A entrega das chaves vem acompanhada de alguns custos que muitos compradores não preveem. O ITBI, que é o imposto municipal sobre a transmissão do imóvel, costuma representar entre 2% e 3% do valor do apartamento. A escritura e o registro no cartório de imóveis somam mais alguns milhares de reais. Para quem compra pelo Minha Casa Minha Vida, alguns desses custos podem ter desconto ou isenção parcial, mas é preciso verificar as regras do seu município.

Além dos custos cartorários, prepare-se para as primeiras taxas de condomínio e para eventuais despesas com acabamento ou decoração, caso o imóvel seja entregue sem alguns itens como pisos, armários ou iluminação. Somar todos esses valores antes da entrega evita apertos financeiros em um momento que deveria ser de celebração.

A vistoria e o recebimento das chaves

Antes de receber as chaves, você terá a oportunidade de fazer uma vistoria no apartamento. Esse é o momento de verificar se tudo foi entregue conforme o memorial descritivo e se não há problemas de acabamento, funcionamento hidráulico ou elétrico. Leve tempo, leve atenção e não aceite as chaves antes de ter certeza de que está tudo em ordem — ou de que os problemas encontrados foram formalmente registrados para correção.

Depois da vistoria aprovada e com toda a documentação resolvida, finalmente chega o dia de retirar as chaves. O intervalo entre a assinatura do contrato na planta e esse momento costuma ser de 24 a 36 meses, mas o resultado compensa a espera. Você terá um imóvel novo, com garantia da construtora e condições de pagamento que dificilmente seriam possíveis em um imóvel pronto.

Se você está pensando em dar esse passo, vale conhecer os empreendimentos que estão em fase de lançamento agora. O Elevato Ramos no Rio de Janeiro e o Vila Butantã em São Paulo oferecem entrada parcelada em até 110 vezes e condições especiais para quem se encaixa no Minha Casa Minha Vida — uma boa oportunidade para começar essa jornada com o pé direito.